- コラムタイトル

-

火災保険の請求を勧誘する悪質な業者とのトラブルが急増中!巻き込まれないために「ひとつだけ」意識すること

- リード

-

近年、火災保険の請求を勧誘する悪質な業者とのトラブルが増加しています。その手口は巧妙化しており、さまざまな手法が用いられているのが現状です。しかし、その手口に引っかからないために気をつけるべきポイントはたった1つ。あなた自身や家族が被害にあわないためにどんな心構えや対策を講じればよいかを解説していきます。

- コラムサマリ

★この記事は6分で読めます。

・悪質な業者による火災保険に関するトラブルは年々増加中。契約者が騙されてしまうケースや、保険金の不正請求に加担してしまうケースがある。

・トラブルを未然に防ぐためには、その場ですぐに契約せず、誰かに相談することが大切。

目次・火災保険を悪用したトラブルとは?

・どんな住宅が狙われやすいの?

・相談件数は年々増加! トラブルが増える理由とは?

・火災保険を悪用した代表的な手口はこの3つ!

・悪質な業者とのトラブルに巻き込まれないための対策

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合わせください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合わせください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

火災保険を悪用したトラブルとは?

火災保険を悪用したトラブルといってもピンと来ない人も多いと思います。それは火災保険を「火事になったときの保険」と思っているからではないでしょうか。火災保険は、住宅全般の損害に対して保険金が支払われる保険です。火事以外に台風や大雨などの自然災害による住宅損傷についてもカバーされることがあります。

火災保険を悪用したトラブルとは、屋根や外壁が自然災害の被害にあっていると言って近づき、保険金が使えると言って住宅修理を契約させ、支払われた保険金から高額な手数料をとったり、わざと屋根を壊して保険金を請求させるのが代表例。後者については、一見、住宅修理をよそおっているので、保険金の詐欺行為だと気づかないのが特徴です。自然災害で住宅が損傷するという一大事につけこんで、やさしく語りかけたり、火災保険の保険金請求の手続きは難しいのではないかという心理をついた巧妙な手口となっています。

どんな住宅が狙われやすいの?

こうした悪質な業者による火災保険に関するトラブルは、ほとんどが一戸建てをねらったもの。特に狙われやすいのは、一戸建ての住宅で、高齢者が住んでいるケースです。

自分自身はマンションに住んでいるなど条件に当てはまらなかったとしても、離れた場所に高齢の両親や祖父母が一戸建てに住んでいる場合は、家族がトラブルに巻き込まれることがあるので、注意が必要です。

相談件数は年々増加! トラブルが増える理由とは?

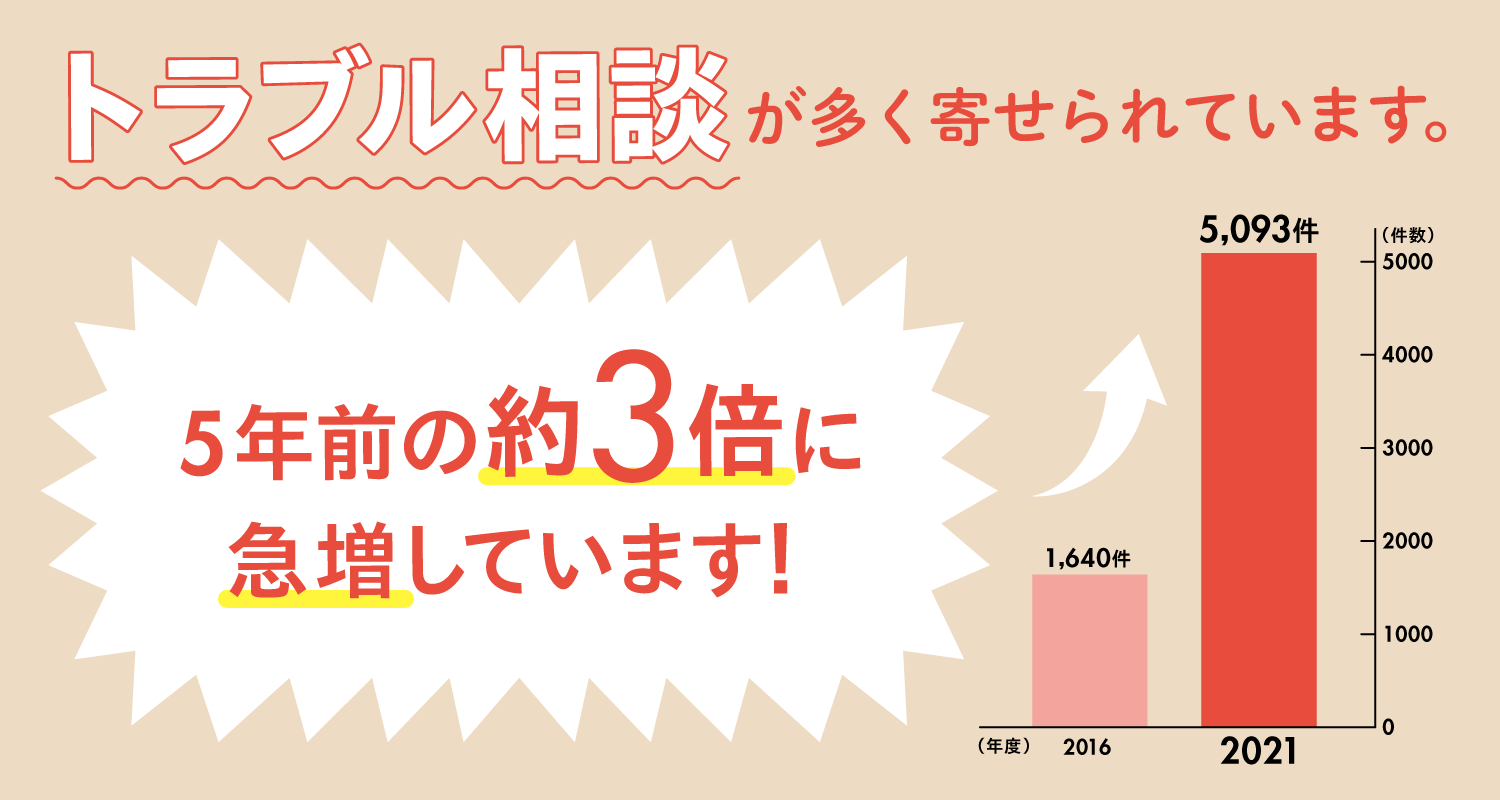

▲データは2022年4月30日までのPIO-NET(国民生活センターと全国の消費生活センター等をオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベース)登録分。なお、消費生活センター等からの経由相談は含まれていない。

出典:一般社団法人日本損害保険協会発行「住宅修理サービストラブル注意喚起チラシ」悪質な業者による火災保険のトラブルは、年々増えています。グラフのとおり、2021年は2016年に比べて約3倍に増えています。この数字はあくまでもトラブル相談の件数なので、実際の被害はもっとある可能性もあるのです。

こうしたトラブルが増えている要因の一つに、多くの人がそうであるように、火災保険の保険金請求に不慣れなことがあげられます。悪質な業者から自分の大切な住まいに損害があると説明されて動揺すると同時に、保険金の請求は難しいのではという心理をついた手口で被害が増えているのです。

また、近年は台風や豪雨、大雪、地震、落雷などの自然災害も多く、被害に遭った地域を悪質な業者は狙っています。さらに、コロナ禍で在宅率が上がっていることもトラブルが増える理由の一つになっています。

火災保険を悪用したトラブルの代表的な手口はこの3つ!

火災保険を悪用したトラブルの手口について、代表的な3つのケースをご紹介します。

1.契約者が騙されてしまうケース

自然災害があった地域で、住宅の損傷が見つかったときに、住宅修理業者などから、「保険金を使えば無料で修理できる」「保険金請求の手続きも代行する」などと甘い言葉で勧誘を受けるケースがあります。この場合、保険金請求後にその修繕部分は保険対象外だったことが判明した場合には、契約した修繕部分の費用を自腹で支払うことになってしまいます。また、保険金の請求代行について、支払われた保険金の40%など高額な手数料を請求されることもあります。さらには、強引に住宅修理契約や保険金請求代行契約を締結させられ、解約しようとするとキャンセル料として50%などの高額な違約金を請求されることもあります。

2.保険金の不正請求に加担してしまうケース

本来100万円の修繕費用に対して、悪質な業者が、300万円に水増しした見積書を出して、保険会社に保険金を請求するもの。水増し分には火災保険の対象外である老朽化部分の修繕費用などが含まれていたりします。「古くなったところも先日の台風のせいにして保険金請求をしましょう」と持ちかけられるケースです。悪気なく言われたとおりに保険金請求をすることで、知らない間に保険金詐欺に加担してしまいます。

3.故意に住宅を損傷して騙すケース

「隣も被害にあっていたので、ついでに見てあげます」などと声をかけ、屋根や雨どいを故意に破壊し、自然災害による被害に見せかけて保険金を請求するケースです。これは1の契約者がだまされるケース、2の不正請求に加担してしまうケースの両方が考えられます。かなり悪質な手口です。

悪質な業者とのトラブルに巻き込まれないための対策

悪質な業者によるトラブルは、さまざまな方法で巧妙に仕組まれています。しかし、トラブルを未然に防ぐための方法は、実はたった1つ。それは、その場ですぐに契約せず、誰かに相談することです。損害保険会社や損害保険代理店、家族など誰でも構いません。とにかくワンクッションはさんで冷静になることで、トラブルを防ぐことができます。

その場で契約書に同意することはもちろんですが、口約束もしないで、「おまかせしている工務店がありますので」「一度、損害保険会社に確認してみますね」などといって断りましょう。

そもそも火災保険などの保険金の請求手続きはむずかしいことは何もありません。もちろん手数料などはかかりません。「もしかして住宅が壊れているかも?」と思った時点で損害保険会社に連絡してもOK。お客様の申し出があれば、住宅の状況を確認するのも損害保険会社の仕事の1つです。

自身が加入している損害保険会社がわからなくなってしまった、ということもあるかもしれません。自動車保険に加入されている場合、同じ損害保険代理店で火災保険に一緒に入っていることがあります。また、住宅ローンを組んでいる場合、銀行で火災保険に入っている可能性もあります。損害保険代理店や銀行へ一旦相談してみましょう。

「保険申請サポート業者から勧誘を受けた」、「保険申請サポート業者との契約を解除したい」等でお困りの方のために、2022年9月から相談ダイヤルが開設されています。なにか不安に感じたら、ぜひこちらでも相談してみてください。

<保険金に関する災害便乗商法 相談ダイヤル>

0120-309-444

(9:00~12:00、13:00~17:00、月曜日から金曜日(祝日および年末年始休業期間を除く))まとめ

自然災害によって住宅に損害を被るという人生でめったにない場面につけこみ、甘い言葉で誘惑してくる火災保険を悪用したトラブル。手口もいくつかあり、巧妙化しているものの、誰かに相談することでトラブルを防ぐことができます。トラブルにあった後の心理的なダメージは相当なものです。20代、30代の人で、離れて暮らす両親や祖父母がいらっしゃる場合には被害にあわないよう、注意してあげることも大切です。ぜひ、家族の近況報告をかねて連絡してみてください。

この記事の執筆協力

- 執筆者名

-

<取材協力>

一般社団法人 日本損害保険協会 - 執筆者プロフィール

-

「安心かつ安全で持続可能な社会の実現」と「経済および国民生活の安定と向上」に資することを使命として設立。損害保険の普及啓発、相談対応、苦情・紛争の解決(そんぽADRセンター)、事故・災害・犯罪の防止・軽減などを目的に活動している。

https://www.sonpo.or.jp/

- 募集文書管理番号

- 0216-29A1-B22132-202212