- コラムタイトル

-

【2022年最新】老後資金、いくら必要?独身・夫婦、それぞれ貯めるべき金額を紹介

- リード

-

年金だけに頼らず、自分で老後資金を用意することが常識となりつつある近年。「老後2,000万円問題」が話題になって久しいですが、その金額になかなかピンとこない方も多いかもしれません。「結局、老後資金っていくら必要なの?」「老後資金を用意するには、貯金だけじゃ足りないかも。でも、具体的にはどうしたらいいの?」といった不安を感じている方もいるでしょう。そこでこの記事ではファイナンシャルプランナーの頼藤太希さん監修のもと、夫婦、独身のパターン別に貯めるべき老後資金の金額を紹介します。

- コラムサマリ

- 2022年4月より年金制度が改正! おさえておきたい変更点は?

- 老後資金って、いくら必要? まずは「2,000万円問題」の内訳を解説

- 夫婦、独身で必要な老後資金はどう変わる? 貯め方のポイントは?

- 生活費だけでなく、特別な支出についても併せて考えよう

- 老後資金、みんないくら貯めてるの?

- 【働き方別】老後資金を効率的に貯めるためのポイント

- 将来のことはわからない。だから、計画を立てることが大切

- 本文

-

2022年4月より年金制度が改正! おさえておきたい変更点は?

老後資金がいくら必要になるかを知る前に、まずはそのベースとなる「年金の最新事情」について確認していきましょう。

2020年5月に「年金制度の機能強化のための国民年金法等の一部を改正する法律」(以下、年金改正法)が成立し、2022年4月1日から段階的に順次施行されます。

老後資金の計画を立てる上で知っておきたい年金制度の改正ポイントは、以下の4つです。改正ポイント(1)

年金の受給開始を75歳まで遅らせることが可能になる

年金を受け取れる年齢は原則65歳からですが、任意で受給開始年齢の繰り上げ(早く受け取る)、繰り下げ(遅く受け取る)も可能です。これまで繰り上げは60歳から、繰り下げは70歳までとなっていました。

しかし今回の改正により、繰り下げが70歳から75歳までに変更されました(2022年4月1日以降に70歳になる方が対象)。受給を繰り下げれば、受け取る年金の額を増やすことができるので、老後資金の計画を考える上でも重要な改正ポイントといえるでしょう。改正ポイント(2)

65歳未満の「在職老齢年金」の減額基準が緩和される

「在職老齢年金」とは、厚生年金保険に加入しながら老齢厚生年金を受け取る場合に、基準額(ボーナス込みの月収+年金月額)に応じ、老齢基礎年金を除く年金の一部が支給停止になるしくみのことです。

これまで60~64歳の在職老齢年金の基準額は28万円でした。しかし、改正により47万円に引き上げられます。厚生年金保険に加入しており、年金を受け取り始めてからも積極的に働きたいと考えている方にとっては、メリットのある改正といえるでしょう。改正ポイント(3)

健康保険・厚生年金の適用範囲が拡大される

改正前の制度では、パートなどの短時間労働者(学生を除く)の社会保険の加入に、以下の制限がありました。

■短時間労働者の社会保険適用条件(年金改正法施行前)

1.週の労働時間が20時間以上

2.月額賃金8.8万円(年収換算106万円)以上

3.勤務時間1年以上の見込み

4.従業員500人超の企業に勤務(従業員数500人以下の企業は労使合意に基づき適用拡大が可能)

しかし今回の改正で、従業員数の基準が、100人(2022年10月~)、50人(2024年10月~)と段階的に引き下げられるほか、勤務期間「1年以上の見込み」が「2カ月超の見込み」へ条件が変更されます。

つまり今後は、従業員50人規模の会社での短時間労働者も社会保険に加入可能となり、将来受け取れる年金が増えるなどのメリットが期待できます。一方、これまで配偶者の扶養に入っていた方で、今後、社会保険加入の適用拡大の対象となる場合、社会保険料の自己負担が生じることになるので注意が必要です。

改正ポイント(4)

確定拠出年金の加入年齢、支給開始時期の上限が引き上げられる

これまで老後資金の積み立てにも有利な「個人型確定拠出年金」(iDeCo)と「企業型確定拠出年金」(企業型DC)の加入可能年齢は、iDeCoが60歳未満、企業型DCが65歳未満となっていました。しかし、今回の改正でiDeCoの加入可能年齢が65歳未満、企業型DCの加入可能年齢が70歳未満(企業によって加入できる年齢は異なります)に引き上げられます。とはいえ、確定拠出年金はあくまでも公的年金の上乗せ制度という位置付けですので、65歳まで加入できるのは、「会社員・公務員として厚生年金に加入して働く場合」または「国民年金に任意加入している場合※」に限られます。

※国民年金保険料納付済期間が40年に達していない場合、年金を満額受け取るために60歳以降も加入継続が可能

また、受給開始時期についても、iDeCo、企業型DCともに現行の「60~70歳」から「60~75歳」に変更されます。これにより、運用できる期間が延びることになります。ある程度年齢を重ねたあとでも、iDeCoや企業型DCを始めるメリットが生じるので、老後資金の準備にも役立つ改正といえるでしょう。

老後資金って、いくら必要? まずは「2,000万円問題」の内訳を解説

それでは、老後に必要になる資金について見ていきましょう。まずは、必要な老後資金の目安として提示されて話題となった「2,000万円問題」について解説します。

この「2,000万円」という金額は、2017年に総務省が公表したアンケート調査「家計調査報告」1)のデータをもとにしており、高齢夫婦無職世帯※が30年間「平均的」な生活をするために必要と考えられる金額の試算結果から生まれたものです。

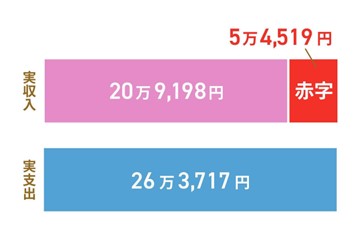

※夫65歳以上、妻60歳以上の夫婦のみの無職世帯2017年の「家計調査報告」に記載された「高齢夫婦無職世帯の家計収支」によれば、年金が中心となる毎月の実収入が20万9,198円なのに対し、支出の合計(消費支出+非消費支出)は26万3,717円となっており、毎月5万4,519円の赤字となります。

〈図〉高齢夫婦無職世帯の家計収支(2017年)

夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合

仮に「老後」を65歳から95歳とした場合には、毎月5万4,519円の赤字が30年間続くわけですから、赤字総額を導き出す計算式は以下のようになります。5万4,519(円)×12(カ月)×30(年)

=1,962万6,840円

つまり、夫婦2人で「平均的」な老後の生活を送るためには、年金とは別に30年間で約2,000万円が必要になる、というわけなのです。

ただし、この金額はあくまでも2017年の「家計調査報告」の調査結果をもとにしたものです。多くの方が「平均的」だと考える生活に必要な資金は、その時の社会情勢によって変化するので、5年前とはいえ、現在の生活にマッチしているとは限りません。参考資料

1)総務省「家計調査年報 家計収支編」(2017年)

夫婦、独身で必要な老後資金はどう変わる? 貯め方のポイントは?

では2022年時点だと、老後資金はどれくらいを目安と考えればよいのでしょうか。2021年版の「家計調査報告」2)をもとに、老後に必要な資金を試算してみましょう。

ここでは、夫婦(高齢夫婦無職世帯)と独身(高齢単身無職世帯)が、65歳から95歳までの「老後」30年間を暮らすために必要と考えられる、年金収入以外の資金を試算してみます。なお以下の試算では、夫婦・独身とも、持ち家で暮らしており、住宅ローンの返済が完了しているものとします。

参考資料

2)総務省「家計調査報告」2021年

夫婦の老後に必要な資金の目安

まずは、夫婦2人の老後資金の目安を試算してみましょう。

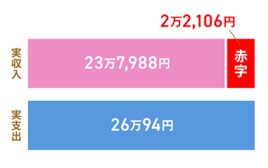

〈図〉夫婦高齢者無職世帯の家計収支(2021年)

夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合

2021年の「家計調査報告」の調査結果を見ると、高齢夫婦無職世帯の実収入の平均額が23万7,988円となっているのに対し、支出の合計(消費支出と非消費支出)は、26万94円となっています。つまり毎月の不足額は、2万2,106円ということになります。

「老後」を65歳から95歳とした場合には、毎月2万2,106円の赤字が30年間続くわけですから、計算式は以下のようになります。2万2,106(円)×12(カ月)×30(年)

=795万8,160円

つまり、高齢夫婦無職世帯が95歳までの30年間、2021年の基準における「平均的」な生活を送るためには、約800万円の資金が必要と考えることができます。

夫婦の場合、老後資金の貯め方のポイント

では、夫婦の老後資金はどのように貯めればよいのでしょうか。夫婦の場合は、子どもがいるかいないかによって、家計に余裕があるか否かは大きく変わります。

子どもがいる夫婦の場合、中学から私立へ進学する場合は中学生以降、そうではない場合は高校生以降になると教育費がかさむため、貯金や投資にお金をまわす余裕がなくなってしまいます。老後資金は、子どもが小さいうちから準備を始めておきましょう。子どもが独立してからは、養育費や教育費に充てていた金額を、そのまま老後資金の準備に充てるとよいかもしれません。

一方、子どもがいない夫婦の場合、比較的お金に余裕があるかもしれませんが、たとえば自身が老人ホームに入居するために必要な費用に充てる等の資金も考えておくべきでしょう。基本となる老後資金の準備はしっかりと行いつつ、余裕があればプラスアルファの貯金や投資も視野に入れておきましょう。

独身の場合に必要な老後資金の目安

つぎに、独身の場合の老後資金の目安を試算してみましょう。

2021年の調査結果を見ると、65歳以上の単身無職世帯の平均実収入は13万5,345円なのに対し、支出の合計は14万4,747円となり、毎月の不足額は9,402円となります。65歳から95歳までの30年間を「老後」とすれば、計算式は以下になります。

9,402(円)×12(カ月)×30(年)

=338万4,720円

つまり、独身(高齢単身無職世帯)が30年間、2021年基準の「平均的」な生活を送るためには、約340万円の資金が必要と考えることができます。

ただし、この試算結果は65歳以上の単身無職世帯すべてを平均したものであることに注意が必要です。独身の場合、老後資金の貯め方のポイント

では、独身の方の老後資金はどのように貯めればよいのでしょうか。独身の方の場合は、実家暮らしか一人暮らしかによって、生活費(家賃や食費)の負担が大きく変わります。

親が健在で実家暮らしをしており、収入を自分のために使えるのであれば、今のうちに老後資金をしっかり準備しておくことをおすすめします。

貯金の場合は、思い切って手取りの半額程度を目安にしましょう。iDeCoやつみたてNISAを活用して投資するなら、限度額いっぱい(iDeCoは会社員〈企業DCなし〉の場合、2万3,000円、つみたてNISAは月3万3,333円)まで割り当ててもよいでしょう。もちろん、投資と並行して貯金ができればベストです。

対して、一人暮らしの独身は生活費がかさむため、実家暮らしのようにお金に余裕はないと思います。とはいえ、老後資金を準備するならば、手取りの2割を目標に、貯金や投資に割り当てるとよいでしょう。生活費だけでなく、特別な支出についても併せて考えよう

夫婦の場合なら約800万円、独身の場合なら約340万円を老後資金の目安とするならば、「2,000万円」よりも、かなり金額が低くなるのでは? と考えられるかもしれません。確かに生活費だけを考えれば、この金額でもよいかもしれませんが、ここで注意してほしいのが「家計調査報告」の支出には、介護にかかる費用が含まれていないことです。また、住居が持ち家か賃貸かでも、老後資金は変わってくるでしょう。

介護に必要な費用

子どもがいない方の場合はもちろん、子どもがいる場合でも介護の費用は自分たちで用意しておきたいと考える方は多いでしょう。つまり「平均的」な生活を送りつつ、「もしも」に備えるためには、プラスアルファの貯えが必要となるわけです。

そこで、安心できる老後資金の目安として介護に備える費用も試算してみましょう。

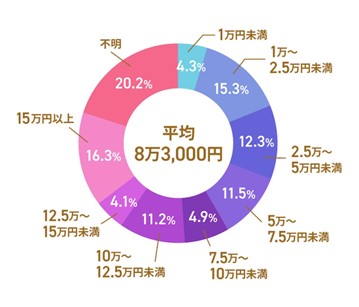

生命保険文化センターが公表した「生命保険に関する全国実態調査(2021年度)」3)によれば、介護費用の月額平均は、8万3,000円となっています。〈図〉月額介護費用の平均

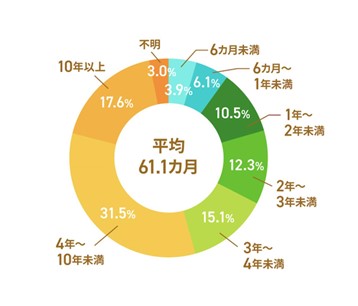

また、同調査によれば、介護が必要な期間は平均で61.1カ月(約5年1カ月)です。

〈図〉介護期間の平均

介護費用の月額平均と介護が必要な期間を掛け合わせた計算式は、以下となります。

8万3,000円×61.1(カ月)

=507万1,300円

計算結果をみると、約507万円が必要ということになります。さらに、住宅改修や介護用ベッドの購入などの一時費用の合計額(「生命保険に関する全国実態調査」によれば平均74万円)を加えると一人あたり約580万円の備えが必要になると考えることができます。

つまり、生活費に加えて介護の「もしも」に備える資金まで用意するなら、夫婦の場合は約1,380万円、独身の場合は約920万円が必要ということになります。2019年の試算結果である2,000万円よりは少ない金額になりましたが、当時と比較すると支出の平均額が減少している4)ことも理由のひとつです。2020年に新型コロナ感染症が流行した結果、生活スタイルが変化した影響ともいえるでしょう。

また、この試算は、あくまでも前出の2021年の「家計調査報告」をもとにした「平均的」な生活を送る場合の結果である点には、ご注意いただきたいところです。

特に生活費の根拠となる「家計調査報告」は、調査対象に高収入(高支出)な世帯が含まれており、平均値が高くなっている傾向があるからです。また、ライフスタイルは人それぞれなので、暮らし方によっては、「これでも足りない」、または「こんなに必要ない」ということもあります。

さらに、特に独身の方は葬儀費用を自身で準備しておきたい場合も多いでしょう。株式会社鎌倉新書の調査によると、葬儀費用の平均は184万円、お墓の購入費用の平均は169万円5)です。生活費や介護費に加え、こうした費用の必要性も考えることが大切です。

今回の試算結果は、あくまでも目安と考えて、この金額をベースに、自分のライフスタイルに合った老後資金を考えていただければと思います。参考資料

3)生命保険文化センター「生命保険に関する全国実態調査(令和3年度)」

4)総務省統計局「家計調査年報(家計収支編)」2019年

5)株式会社鎌倉新書「第4回お葬式に関する全国調査」「お葬式に関する全国調査(2013-2020年)」

持ち家か賃貸かでも老後資金は変わってくる

加えて、老後の住居が持ち家か賃貸かで、老後資金は大きく変わってきます。賃貸アパートや賃貸マンションなどに住み続けるのであれば、老後も家賃や共益費を支払っていかなければなりません。

住宅ローンを組んで持ち家を購入した場合は、老後生活が始まるまでに完済できれば、その後の住居費は抑えられます。しかし老後もローン返済が続くのであれば、返済負担が家計を圧迫するかもしれません。老後生活を迎える前に一括返済することで、返済負担を抑えることができるでしょう。

ローンの返済が終わったとしても、持ち家の場合は固定資産税を毎年支払わなければなりません。エリアによっては、都市計画税もかかります。またマンションであれば、管理費・修繕積立金、駐車場代や駐輪場代(契約している場合のみ)もかかります。

このように、老後の住環境も考慮しながら、必要な老後資金を考える必要があるでしょう。老後資金、みんないくら貯めてるの?

必要な老後資金の目安がわかったところで、つぎに気になるのが、実際にほかの方がどれだけの老後資金を貯めているかでしょう。

まずは、夫婦2人の場合です。金融広報中央委員会が公表している「家計の金融行動に関する世論調査[二人以上世帯調査]」(2020年版)6)によれば、60代(世帯)の金融資産保有額の平均値は1,745万円となります。

さらに、この数値は平均値ですから、資産保有額がかなり高い方も含まれています。実態に近い金額の目安を把握したいなら、中央値のほうが適していると考えられます。

中央値を参照すると、60代(世帯)の金融資産保有額は875万円となっています。つまり、多くの世帯は、必要な老後資金が足りていないということになります。

続いて、独身の場合です。同じく金融広報中央委員会が公表している「家計の金融行動に関する世論調査[単身世帯調査]」(2020年年版)7)によれば、60代(世帯)の金融資産保有額の平均値は1,305万円となり、中央値は300万円となっています。夫婦の場合

と同様、老後資金の半分以下しか準備できていないことになります。この結果をどう考えるかは人によって異なるでしょう。しかし、老後の不安をなるべく少なくしておきたいなら、先ほど試算した金額(夫婦の場合は1,380万円、独身の場合は920万円)を目安に、老後資金を準備するためのプランを立てることをおすすめします。

参考資料

6)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2020年版)

7)金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」(2020年版)

【働き方別】老後資金を効率的に貯めるためのポイント

老後資金を準備するためにおすすめしたい手段は、働き方によっても異なります。会社員と自営業(フリーランス)との場合で、おすすめしたい制度を紹介しましょう。

(1)会社員の場合

会社員の場合は厚生年金に加入しているので、国民年金に比べ、老後に支給される年金額が高くなるケースが多いです。とはいえ、年金だけで安心できる老後を送るのは、やはり難しいでしょう。

そこで活用したいのが、老後資金の準備に役立つiDeCoやつみたてNISAといった投資です。iDeCoとつみたてNISAは、あわせて月額5万6,333円まで(企業型DCがない会社員の場合の上限)しか投資ができません。

貯金額次第ではありますが、お金に余裕があるなら、限度額いっぱいまで投資しておくとよいでしょう。(2)自営業(フリーランス)の場合

自営業の場合は国民年金のみに加入することになります。厚生年金に比べると、支給される年金額は少ないため、年金だけで生活をするのは厳しいかもしれません。そこで活用したいのが、自営業のための退職金制度ともいわれる小規模企業共済や国民年金基金のような、国民年金の不足分を補う自営業向け制度です。

もちろん、iDeCoやつみたてNISAといった投資も有効ですが、最優先は小規模企業共済です。次にiDeCo、国民年金基金、付加年金のいずれかを始めるのがよいでしょう8、9、10)。詳しい内容は、下記より確認してください。

参考資料

8)中小機構「小規模企業共済とは」

9)全国国民年金基金「国民年金基金とは」

10)日本年金機構「付加保険料の納付のご案内」

将来のことはわからない。だから、計画を立てることが大切

何十年も先になる「老後」のことなんて、今はよくわからないと思っている方が多いでしょうが、この先に何が起こるかわからないからこそ、安心できる備えが必要となります。老後の生活に少しでも不安を感じるのであれば、なるべく早いうちから準備を始めておきましょう。

とはいえ、老後の心配ばかり優先させて、今の暮らしで我慢をしすぎるのも考えものです。長い人生ですから、トータルのバランスを考えて、老後の準備プランを立ててください。

【この記事の監修者】

頼藤太希(よりふじ たいき)

Money&You代表取締役/マネーコンサルタント

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。

この記事の執筆協力

- 執筆者名

-

マネコミ編集部

- 執筆者プロフィール

- 募集文書管理番号